Qué repercusiones tiene realmente el interés extranjero en el mercado inmobiliario local y cómo detectar las señales a tiempo

Por Svetlana Olenchuk | Analista independiente de riesgos inmobiliarios

Hay una pregunta que se está planteando discretamente en los pueblos de Galicia, Asturias y Extremadura. Los vecinos la plantean en las mesas de sus cocinas y en las plazas. Algunos compradores extranjeros que llegan a esas regiones también han empezado a planteársela.

La pregunta es: ¿estamos asistiendo al comienzo de algo que no podremos revertir?

Es una pregunta razonable. Y merece una respuesta más precisa que «depende» o «aquí es diferente».

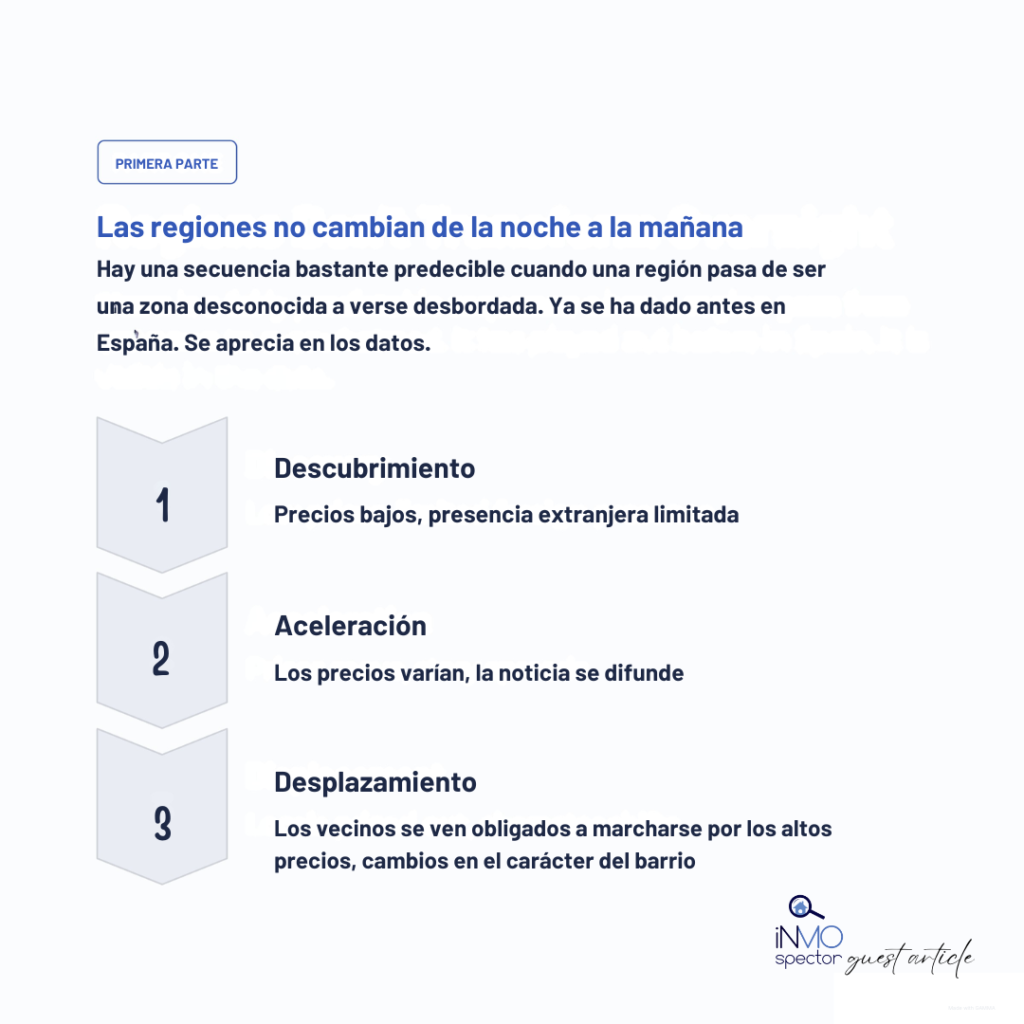

Porque no siempre es diferente. Existe una secuencia bastante predecible de lo que ocurre cuando una región pasa de ser desconocida a ser descubierta, y de ser descubierta a verse desbordada por la demanda. Esa secuencia ya se ha repetido antes en España. Se aprecia en los datos. Y las señales que marcan cada etapa son identificables, si sabes dónde buscar.

Esta obra está dirigida a dos tipos de público.

Para los compradores extranjeros que estén pensando en adquirir una vivienda en el noroeste de España: esta guía les ayudará a comprender en qué se están metiendo realmente y qué preguntas deben plantearse antes de comprometerse.

Para los vecinos que ven cómo se producen los cambios a su alrededor: se trata de un intento de definir con claridad las dinámicas, de modo que el debate sobre lo que vendrá después se base en lo que realmente ha ocurrido en otros lugares.

Primera parte: ¿Qué ocurre realmente cuando se descubre una región?

El patrón no es aleatorio. Las regiones que despiertan el interés de los compradores extranjeros suelen pasar por las mismas etapas, impulsadas por los mismos mecanismos. Comprender esas etapas es el punto de partida tanto para los compradores como para los residentes.

Una advertencia importante: estas etapas no se dan de manera uniforme en todas las regiones. Aparecen primero en municipios, localidades y franjas de precios concretos.

Primera etapa: la fase de descubrimiento

Una región se caracteriza por sus precios bajos, su carácter auténtico y una presencia extranjera limitada. La noticia se difunde a través de las redes personales, de la cobertura mediática y de las redes sociales. Llegan los primeros compradores: normalmente personas con algún vínculo con el lugar o personas que buscan deliberadamente un sitio que aún no haya sido transformado.

Los precios son bajos. El volumen de transacciones es modesto. Los locales y los extranjeros conviven en el mismo mercado, compitiendo por las mismas propiedades, pero a unos niveles de precios que los ingresos locales aún pueden soportar.

Algunos micromercados de Galicia, Asturias y Extremadura parecen encontrarse hoy en esta situación.

Segunda fase: aceleración

Llegan más compradores. Los precios empiezan a subir. La noticia sobre la región se extiende aún más: aparece en los suplementos inmobiliarios, en las guías de reubicación y en las conversaciones durante las cenas en Londres, Berlín y Nueva York. Los promotores se dan cuenta.

En esta fase, los precios siguen siendo asequibles para muchos residentes locales. Pero la tendencia ya está marcada. Y el número de compradores locales empieza a reducirse ligeramente.

Tercera fase: desplazamiento

La demanda extranjera puede convertirse en una de las fuerzas dominantes del mercado. Los compradores locales ya no pueden competir en la mayor parte del rango de precios. Las viviendas destinadas al alquiler se transforman en alquileres a corto plazo. El carácter de los centros urbanos cambia. Los residentes de larga duración se ven inmersos en un mercado inmobiliario en el que ya no pueden permitirse una vivienda.

En líneas generales, ahí es donde se encuentran las Islas Baleares. Algunas zonas de la costa andaluza. Áreas importantes de la Costa Blanca. Es poco probable que el proceso se invierta a corto plazo, no porque no se pudiera haber gestionado de otra manera en una fase anterior, sino porque, para cuando las consecuencias se hicieron evidentes para un número suficiente de personas, el mercado ya había cambiado.

Mallorca no se convirtió en Mallorca de la noche a la mañana. Pasó por las mismas etapas por las que están pasando ahora algunas zonas del noroeste de España. La diferencia radica en el tiempo y en si las señales se interpretan con la suficiente antelación como para que tengan importancia.

Segunda parte: Las cinco señales a las que hay que prestar atención

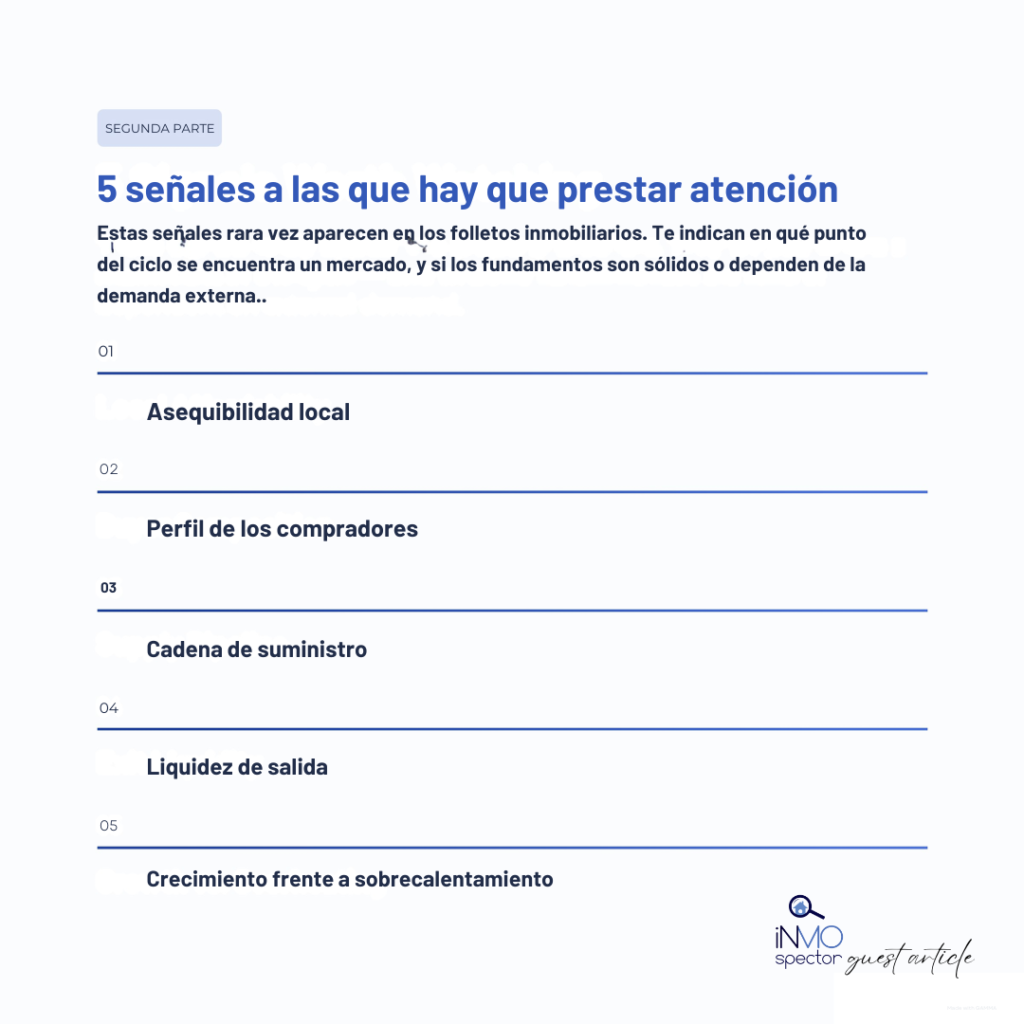

La transición entre las distintas fases no pasa desapercibida. Existen señales cuantificables que indican en qué punto de esta secuencia se encuentra un mercado y si los fundamentos que sustentan el crecimiento de los precios son realmente sólidos, o si el mercado está empezando a depender de una demanda externa continuada para mantenerse.

Estas son las señales que rara vez aparecen en un folleto inmobiliario o en el análisis de mercado de un agente. Son las señales que más importan.

1. Asequibilidad local: ¿quién puede seguir comprando aquí?

El indicador adelantado más importante no es el precio en sí mismo, sino la relación entre los ingresos locales y los precios inmobiliarios locales, así como la tendencia que sigue dicha relación.

Desde 2024, el mercado inmobiliario español ha seguido avanzando a un ritmo superior al de la asequibilidad. Los precios de la vivienda siguen aumentando con fuerza, mientras que el acceso a la vivienda se ha vuelto más difícil, especialmente para los hogares con rentas más bajas y en las zonas urbanas y turísticas. Los últimos indicadores del Banco de España muestran que los precios de la vivienda siguen creciendo a tasas de dos dígitos en 2026, mientras que la inflación de los alquileres se sitúa en niveles considerablemente más bajos. Un análisis vinculado al Banco de España revela que la carga que supone el alquiler es especialmente elevada para los hogares con rentas bajas, llegando a alcanzar alrededor del 45 % de los ingresos brutos de ese grupo.

En los mercados costeros consolidados, este proceso ya está muy avanzado. En el noroeste, se ha iniciado antes. Pero en algunos municipios, la tendencia ya está clara: los precios han subido más rápido que los salarios durante varios años consecutivos.

¿Por qué es esto importante para un comprador extranjero, y no solo para un residente local? Porque cuando los residentes locales ya no pueden competir en el mercado inmobiliario, el mercado de salida para los compradores extranjeros se reduce. En el décimo año, cuando un comprador extranjero quiere vender, el grupo de compradores al que se dirige incluye —o no incluye— a los compradores españoles locales. Un mercado que ha dejado fuera a su población local por los precios es un mercado con un grupo de compradores más reducido y frágil. Ese es un riesgo que se refleja en la liquidez antes de que se refleje en los precios.

Qué hay que comprobar: ¿Está aumentando el precio medio de la vivienda en este municipio más rápido que los salarios locales? ¿Es la diferencia mayor que hace cinco años?

Qué hay que comprobar: ¿Qué porcentaje de las transacciones recientes correspondió a compradores españoles locales en lugar de a compradores extranjeros?

2. Perfil de los compradores: ¿de dónde procede realmente la demanda?

La demanda de compradores extranjeros en España no constituye un grupo único y homogéneo, sino que se compone de varios segmentos diferenciados, cada uno con motivaciones distintas, una sensibilidad al precio diferente y una capacidad de permanencia variable.

Los compradores extranjeros siguieron siendo una parte importante del mercado en 2025, pero su composición y distribución regional continuaron evolucionando. Según el Consejo General del Notariado, los extranjeros adquirieron 138 254 viviendas en toda España durante todo el año 2025, una cifra prácticamente sin cambios respecto a las 139 433 de 2024. Solo en el primer semestre de 2025 se registraron 71 155 compras por parte de extranjeros, lo que representó el 19,3 % del total de transacciones en ese periodo.

El panorama regional ofrece una imagen más nítida. Notaries data for H1 2025 shows that foreign buyer activity increased fastest in precisely the regions this article is concerned with: Asturias saw a 30.8% year-on-year rise, Galicia 14.3%, and Extremadura 10.6%. Meanwhile, the Balearic Islands (the very markets locals in the northwest fear becoming) recorded a 6.8% decline. Demand is not growing uniformly. It is redistributing, and the northwest is currently on the receiving end of that redistribution.

Los datos sobre nacionalidad aportan más matices. Los mapas regionales de compradores elaborados por los notarios para el segundo semestre de 2025, publicados por Spanish Property Insight en mayo de 2026, muestran que los estadounidenses se encuentran ahora entre las dos principales nacionalidades de compradores no residentes en seis comunidades autónomas españolas, entre ellas Galicia y Asturias. Muchos de estos compradores tienen raíces familiares en las comunidades de la diáspora que emigraron desde Galicia y Asturias a América a principios y mediados del siglo XX. Por su parte, los alemanes han adquirido un papel destacado en Cantabria, Galicia y Asturias, al tiempo que siguen dominando el mercado inmobiliario de las islas.

La demanda vinculada a la diáspora tiene un carácter particular. No es puramente especulativa ni está impulsada por la rentabilidad. Va acompañada de auténticos vínculos emocionales con el lugar. En cierto modo, esto la hace más estable que la demanda puramente inversora que impulsó los ciclos costeros anteriores.

Pero también se trata de un mercado limitado. Se concentra en nacionalidades específicas y es sensible a las condiciones de los países de origen de los compradores: ciclos económicos, fluctuaciones del tipo de cambio y cambios en la opinión política sobre la vida en el extranjero. Un mercado cuyo crecimiento depende principalmente de uno o dos segmentos de compradores conlleva un riesgo diferente al de uno con una demanda genuinamente diversificada.

Para las comunidades locales, la cuestión de la composición de los compradores es importante por una razón diferente: determina qué tipo de demanda entra en el mercado y si esa demanda da lugar a residentes permanentes, ocupantes estacionales o propietarios que invierten exclusivamente por motivos de inversión. Estas tres situaciones tienen consecuencias muy diferentes para el carácter de la localidad, la disponibilidad de viviendas de alquiler y la vida comercial local.

Qué hay que comprobar: ¿Los compradores extranjeros en esta microubicación pertenecen principalmente a una o dos nacionalidades, o están realmente diversificados?

Qué hay que comprobar: ¿Los compradores son principalmente usuarios finales, compradores de segundas residencias o inversores? La proporción es importante para saber cómo estará el mercado dentro de cinco años.

3. Red de suministro: ¿qué se está construyendo y para quién?

Uno de los indicadores adelantados más fiables para predecir cuál será la situación del mercado dentro de tres a cinco años es el volumen de proyectos urbanísticos que se están autorizando en la actualidad.

Los datos del Banco de España muestran que en España se registró un déficit de viviendas de aproximadamente 325 000 unidades, debido a que la oferta no logró seguir el ritmo de la formación de hogares en 2022 y 2023.

La inversión residencial sigue siendo baja en comparación con las últimas décadas y por debajo de los niveles de la zona del euro. Esta limitación de la oferta a nivel nacional es una de las razones por las que los precios se han mantenido firmes en muchas zonas de España, a pesar de la presión generalizada sobre la asequibilidad.

Sin embargo, la dinámica de la oferta varía considerablemente a nivel regional y municipal. En los mercados costeros consolidados, la oferta ha respondido a la demanda de los compradores extranjeros, a veces de forma lenta y otras con picos repentinos que han generado un exceso de oferta en determinados niveles de precios. En los mercados emergentes, la respuesta de la oferta aún no se ha producido a gran escala.

Cuando esto ocurre (y en las regiones que atraen un interés extranjero sostenido, tarde o temprano acaba ocurriendo), las características de la oferta son tan importantes como su volumen. Los proyectos inmobiliarios dirigidos a compradores extranjeros no suelen tener en cuenta la asequibilidad para la población local. Compiten por los mismos terrenos y las mismas licencias urbanísticas que, de otro modo, podrían destinarse a la construcción de viviendas para los residentes locales. En algunos municipios, esta dinámica ha acelerado la crisis de la asequibilidad en lugar de aliviarla.

La secuencia que hay que tener en cuenta es la siguiente: los precios suben, los promotores se dan cuenta, se solicitan las licencias de obra y comienza la construcción. Dos o tres años más tarde, la nueva oferta llega al mercado al mismo tiempo que algunos de los primeros compradores buscan vender. Si la demanda local no se ha consolidado lo suficiente como para absorber tanto la nueva oferta como el stock de segunda mano, los precios bajan. Los más expuestos son aquellos que compraron en el punto álgido de la fase de descubrimiento, dando por hecho que el impulso continuaría.

Qué hay que comprobar: ¿Cuál es el volumen de nuevas licencias de obra en este municipio en relación con los volúmenes anuales recientes de transacciones?

Qué hay que comprobar: ¿La nueva promoción inmobiliaria se está construyendo pensando en compradores locales o extranjeros? ¿Aumenta la oferta de viviendas asequibles o compite con ella?

4. Liquidez de salida: ¿cuánto tiempo se tarda realmente en vender?

Esta es la cifra que casi ningún folleto inmobiliario incluye. Es la que más importa a cualquier comprador con un plazo de tenencia limitado.

La liquidez de salida mide la probabilidad realista de vender dentro de un plazo definido (30 días, 90 días, 180 días) al precio de venta o a un precio cercano a este. Viene determinada por la profundidad y la velocidad de las transacciones comparables en la microubicación: cuántas propiedades similares se han vendido recientemente, cuánto tiempo tardaron en venderse y qué descuento sobre el precio de salida inicial se aceptó finalmente.

En los mercados con mayor liquidez de España (como el centro de Madrid, los barrios más cotizados de Barcelona y las zonas consolidadas de Marbella), la liquidez de salida suele ser mayor que en los mercados más pequeños o emergentes. En esos mercados existe una auténtica profundidad de mercado. Compiten múltiples compradores. Una propiedad con un buen precio se vende en cuestión de semanas.

En las regiones emergentes, un mercado puede parecer líquido durante su fase de descubrimiento, pero las condiciones de reventa pueden ser menos favorables una vez que haya pasado la primera oleada de compradores.

Es fácil entrar en este mercado: la demanda está aumentando y los vendedores están motivados. La prueba de fuego llega cuando las tornas cambian: cuando la primera oleada de compradores se convierte en vendedores, y la pregunta es quién les comprará.

Para los compradores que se plantean adquirir una vivienda en el noroeste hoy en día, esto no es un riesgo abstracto. Es la cuestión fundamental: dentro de diez años, cuando quieras vender, ¿quién será el comprador? ¿Habrá suficientes? ¿Y cuánto tiempo tardarás en vender?

Qué hay que comprobar: ¿Cuántas transacciones comparables se han cerrado en este municipio en los últimos seis meses? ¿Esa cifra está aumentando o disminuyendo?

Qué hay que comprobar: ¿Cuál es el descuento habitual entre el precio de salida y el precio de venta final en esta zona?

5. La diferencia entre un mercado en crecimiento y uno sobrecalentado

No todos los mercados que registran un rápido crecimiento de los precios están sobrecalentados. Algunas subidas de precios tienen un respaldo estructural: una auténtica escasez de oferta, la mejora del empleo local, la inversión en infraestructuras o una demanda diversificada. Estos mercados pueden mantener el crecimiento a lo largo de varios años sin sufrir un cambio brusco de tendencia.

Otros se mueven por inercia: los precios suben porque suben, y los compradores llegan porque otros compradores ya han llegado. Estos mercados son más frágiles, ya que el mecanismo que los sustenta (la confianza y la narrativa) es reversible, a diferencia de lo que ocurre con las verdaderas limitaciones estructurales de la oferta.

A market with strong fundamentals tends to show a mix of local and foreign buyers, constrained new supply, and liquidity that remains healthy across different phases of the cycle, not just during the upswing.

A market running on momentum tends to show locals already priced out, demand concentrated in a few buyer segments, a supply pipeline beginning to respond to prices, and exit liquidity that has not yet been tested at scale.

Las señales anteriores no te dan la respuesta con certeza. Pero sí te indican en qué lado de esta línea se encuentra un mercado concreto, y si el precio que te piden que pagues se sustenta en algo duradero o en algo que depende de que llegue la próxima oleada de compradores.

Tercera parte: Qué significa esto para ambas partes de la conversación

Para las comunidades locales del noroeste de España

La preocupación de que lugares como Galicia y Asturias puedan seguir una trayectoria similar a la de Mallorca es legítima. No se trata de alarmismo. Se basa en un patrón documentado que se ha repetido en múltiples comunidades autónomas españolas.

Pero este patrón tampoco es inevitable. Lo que determina si una región recorre el ciclo completo no es, en primer lugar, la llegada de compradores extranjeros. Lo que importa es si la respuesta en materia de políticas y planificación es lo suficientemente rápida y coherente como para moldear la forma en que esa demanda se integra en el mercado local.

Los municipios que mejor han gestionado esta situación son aquellos que detectaron las señales a tiempo: supervisando los índices de asequibilidad, vigilando la composición de la oferta en tramitación y manteniendo un parque de viviendas accesible para los ingresos locales, junto con las viviendas de mercado por las que compiten los compradores extranjeros. Los municipios que peor lo han gestionado son aquellos que no se percataron del problema hasta que ya era irreversible a nivel de planificación y fijación de precios.

Hay otra cosa que merece la pena mencionar directamente.

Cuando el desplazamiento se produce a un ritmo más rápido del que las comunidades pueden adaptarse, el resultado no es solo un problema de vivienda. Es un problema social. La hostilidad hacia los compradores extranjeros, que se manifiesta a través de protestas, presiones políticas y ese tipo de fricciones cotidianas que hacen que un lugar resulte poco acogedor, ya es visible en algunas zonas de España donde este ciclo ha avanzado más. Las Islas Baleares, algunas zonas de Canarias, áreas de Barcelona y la Costa del Sol han sido escenario de una resistencia organizada contra la propiedad extranjera y los alquileres a corto plazo. Esa hostilidad no es irracional. Es una respuesta a una experiencia real de desplazamiento. Y es una señal, tanto para los residentes como para los nuevos compradores, de que el contrato social en torno a la vivienda en ese lugar se encuentra sometido a una grave presión.

También hay una asimetría que conviene reconocer.

The communities of Galicia and Asturias have their own history of emigration. For generations, people left these regions in search of economic opportunity, building lives in Germany, Switzerland, Latin America, and elsewhere while maintaining ties to home and often sending money back to support family members who remained.

Muchos de los compradores que llegan hoy en día se trasladan en la dirección contraria. Les atraen el estilo de vida, la asequibilidad en comparación con sus mercados locales, el clima o cuestiones relacionadas con la jubilación. No se marchan porque tengan que hacerlo. Llegan porque la región ofrece una calidad de vida que cada vez es más difícil de conseguir en otros lugares por el mismo precio.

Esta asimetría no significa que los compradores extranjeros no sean bienvenidos. Pero ayuda a explicar por qué, en ocasiones, la acogida puede parecer condicional.

La tensión social que surge en los mercados inmobiliarios sometidos a presión no es simplemente una resistencia hacia los forasteros. A menudo es una respuesta a una forma concreta de desigualdad: la percepción de que el lugar en el que la población local ya no podía permitirse quedarse se está volviendo aún menos asequible porque representa un valor para compradores cuyo poder adquisitivo proviene de otros lugares.

La única solución duradera es la integración en el sentido más amplio de la palabra. No se trata simplemente de comprar una vivienda, sino de participar en la vida de la comunidad: aprender el idioma, involucrarse en la cultura local, apoyar a los comercios locales y formar parte del tejido social, en lugar de importar un estilo de vida paralelo al mismo.

Eso no es una solución política. Es una solución humana. Y, a largo plazo, suele marcar la diferencia entre una región que integra con éxito a los recién llegados y otra que, poco a poco, acaba sintiéndose invadida por ellos.

El interés extranjero por una región no es intrínsecamente destructivo. Aporta actividad económica, inversión en la rehabilitación de viviendas desocupadas y, en algunos casos, la inversión de la tendencia de despoblación rural que lleva décadas mermando estas regiones. La cuestión es si se gestiona como una fuerza que se integra en el mercado inmobiliario local o como una que lo desplaza. Que esa distinción se haga con la suficiente antelación es lo que determina el resultado.

Para los compradores extranjeros interesados en el noroeste

Los fundamentos del mercado inmobiliario nacional español siguen siendo, en general, favorables, pero la presión sobre la asequibilidad está aumentando y las diferencias regionales son significativas. El principal riesgo no es España en su conjunto, sino comprar en un micromercado inadecuado a un precio inadecuado.

La mayoría de los compradores que se plantean adquirir una vivienda en el noroeste ya saben por qué quieren estar allí. La cuestión no es si la región es atractiva (y claramente lo es). La cuestión es si el mercado específico al que se están incorporando se encuentra todavía en una fase en la que los fundamentos respaldan el precio de venta, o si ya ha pasado a una fase más avanzada en la que el precio refleja el impulso del mercado y las expectativas, más que el valor estructural.

Los compradores que toman las decisiones más acertadas no son los que leen más informes de mercado. Son los que plantean las preguntas adecuadas en el momento oportuno, antes de comprometer el capital y no después.

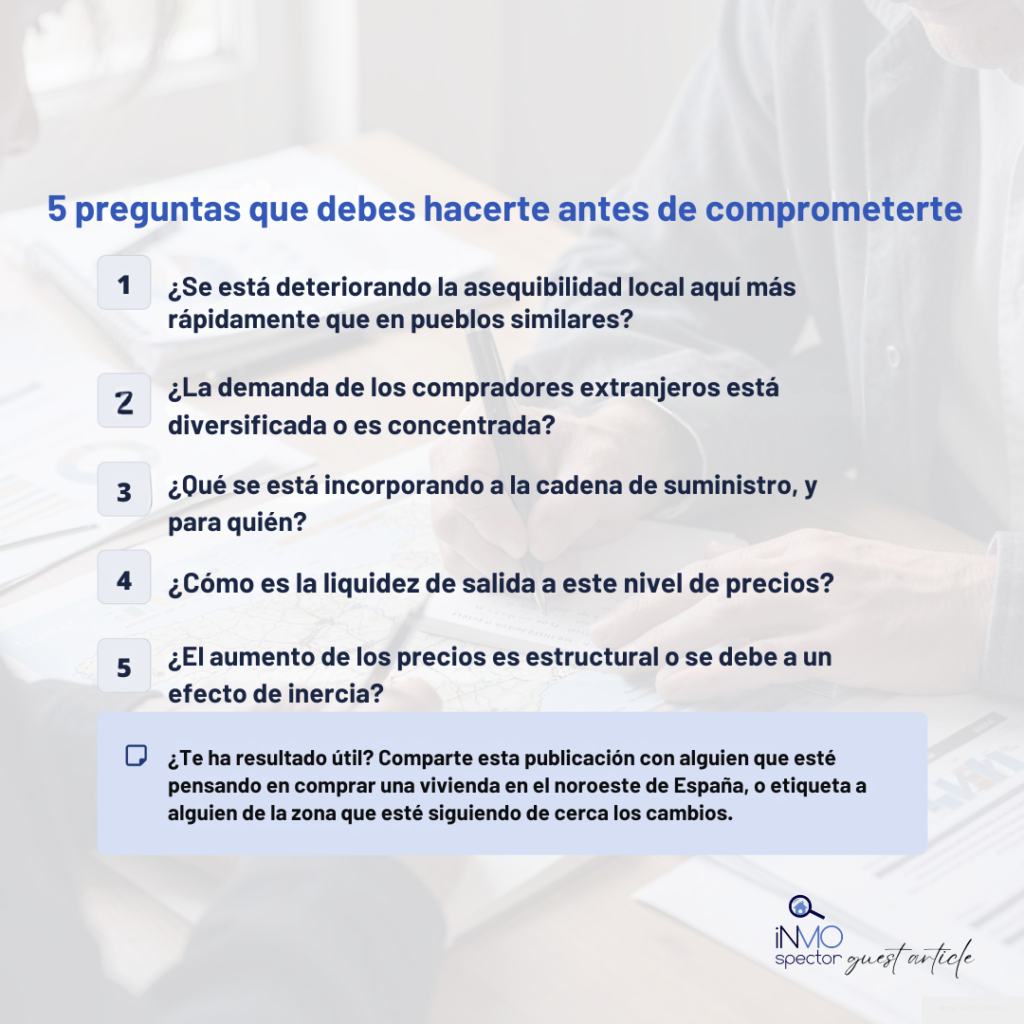

Las preguntas que conviene plantearse antes de comprometerse

Tanto si eres un comprador que está evaluando una propiedad concreta como si eres un residente local que intenta comprender la dinámica de tu entorno, estas son las preguntas que te permiten ir al grano:

¿Se está deteriorando la asequibilidad local aquí más rápidamente que en municipios comparables?

¿La demanda de compradores extranjeros en esta zona está diversificada o se concentra en una o dos nacionalidades?

¿Qué se incorporará a la oferta en los próximos dos años y para quién se está construyendo?

¿Cómo es realmente la liquidez de salida a este nivel de precios, no en el mercado actual, sino en uno normal?

¿El aumento de los precios se debe a factores estructurales o al mismo impulso que impulsó los ciclos anteriores en las zonas costeras?

Estas preguntas no siempre tienen respuestas fáciles. Pero son las preguntas adecuadas, tanto para los compradores que desean tomar una decisión acertada como para las comunidades que quieren comprender lo que está sucediendo antes de que sea irreversible.

Sobre el autor

Svetlana Olenchuk es una analista independiente de riesgos inmobiliarios especializada en adquisiciones transfronterizas. Trabaja con compradores extranjeros, agentes de compradores, gestores patrimoniales y family offices que necesitan un segundo nivel de análisis independiente antes de invertir capital en mercados que no conocen. Su trabajo abarca la verificación de la rentabilidad, las pruebas de resistencia del mercado, el análisis de la composición de los compradores, la evaluación de la liquidez de salida y el riesgo de la cartera de proyectos, utilizando datos a nivel de transacción en lugar de las previsiones de los agentes inmobiliarios o los promotores.

Fuentes de datos: Indicadores del mercado inmobiliario del Banco de España, junio de 2026; INE; MIVAU; Consejo General del Notariado de España, datos regionales del año completo 2025 y del primer semestre de 2025; CaixaBank Research; Spanish Property Insight, «¿Quién compró y dónde en el segundo semestre de 2025?», mayo de 2026; y fuentes actuales de transacciones del mercado.

Este artículo tiene fines meramente informativos. No constituye asesoramiento de inversión ni jurídico.